Несмотря на экономические и технологические сложности, возникшие в 2022 году, ESG-повестка из России не уходит, хотя сейчас для нее наступили не самые простые времена. Отечественным компаниям приходится пересматривать процесс ESG-трансформации, корректировать планы и расходы, ставить на паузу некоторые ранее запланированные проекты, а другие, наоборот, ускоренно развивать. До недавнего времени корпоративные стратегии устойчивого развития российского бизнеса ориентировались на западные стандарты и инициативы (в частности, на европейское регулирование и CBAM), теперь же мы наблюдаем разворот к Ближнему Востоку, Южной, Юго-Восточной и Центральной Азии.

Страны этих регионов уже давно вовлечены в ESG-повестку. Китай в 2015 году стал первым государством, установившим критерии зеленых проектов. В Индии еще с 2013 года действуют требования к компаниям по раскрытию отчетов об ответственности бизнеса. Одни из крупнейших в мире бирж — Шанхайская, Шэньчжэньская, Гонконгская и Бомбейская (с суммарной капитализацией более $20 трлн) — предъявляют к компаниям собственные требования в области ESG. Казахстан уже в 2013-м начал тестировать систему торговли квотами на выбросы CO2. Кроме того, амбициозные цели по декарбонизации в странах рассматриваемых регионов помогают развитию ESG-инициатив и способствуют появлению новых устойчивых проектов, а также открывают возможности для привлечения внешнего финансирования и инвестиций.

Рассказываем, как обстоят дела с ESG-повесткой на Ближнем Востоке, в Южной, Юго-Восточной и Центральной Азии, на основе аналитики, подготовленной дирекцией по ESG Сбера. Обзор ESG-практик в 12 странах, потенциально привлекательных для российского бизнеса сегодня, призван помочь отечественным компаниям разобраться в текущем статусе повестки устойчивого развития и ESG в этих регионах и адаптировать стратегии выхода на новые рынки с учетом действующих требований.

Александр Ведяхин, первый заместитель председателя правления Сбербанка:

«Зачем и для кого Сбер подготовил это аналитическое исследование? Компаниям, которые нацелены на международное развитие, важно понимать требования и тренды новых рынков, и наша задача — помогать бизнесу в этом. По сути, исследование является кратким путеводителем для таких компаний и дает им подсказки, на что обращать внимание, чтобы адаптация к новым условиям работы прошла максимально безболезненно. Но мы видим спрос на подобную аналитику и со стороны чисто российского бизнеса: как показывает практика, многие ESG-тренды и регуляторные требования, однажды зародившись в одной стране, затем быстро распространяются и на другие, в том числе на Россию. И, судя по всему, рост восточного влияния в сфере ESG будет стремительным и обширным: по количеству инициатив ESG-регулирования Азия уже обгоняет Северную Америку, на нее приходится половина всех климатических инвестиций на планете, причем этот сектор растет там намного быстрее, чем в ЕС и США. Наконец, Сберу как лидеру ESG-повестки важно самому досконально знать зарубежные рынки, чтобы, с одной стороны, транслировать требования к заемщикам по всей цепочке поставок и формировать механизмы поддержки клиентов, а с другой — находить возможности для развития новых проектов и целых отраслей, таких как электротранспорт, водородная энергетика и т. д., и совместно с бизнесом развивать эти перспективные направления не только в России, но и за рубежом».

ДЕКАРБОНИЗАЦИЯ

Выбросы парниковых газов

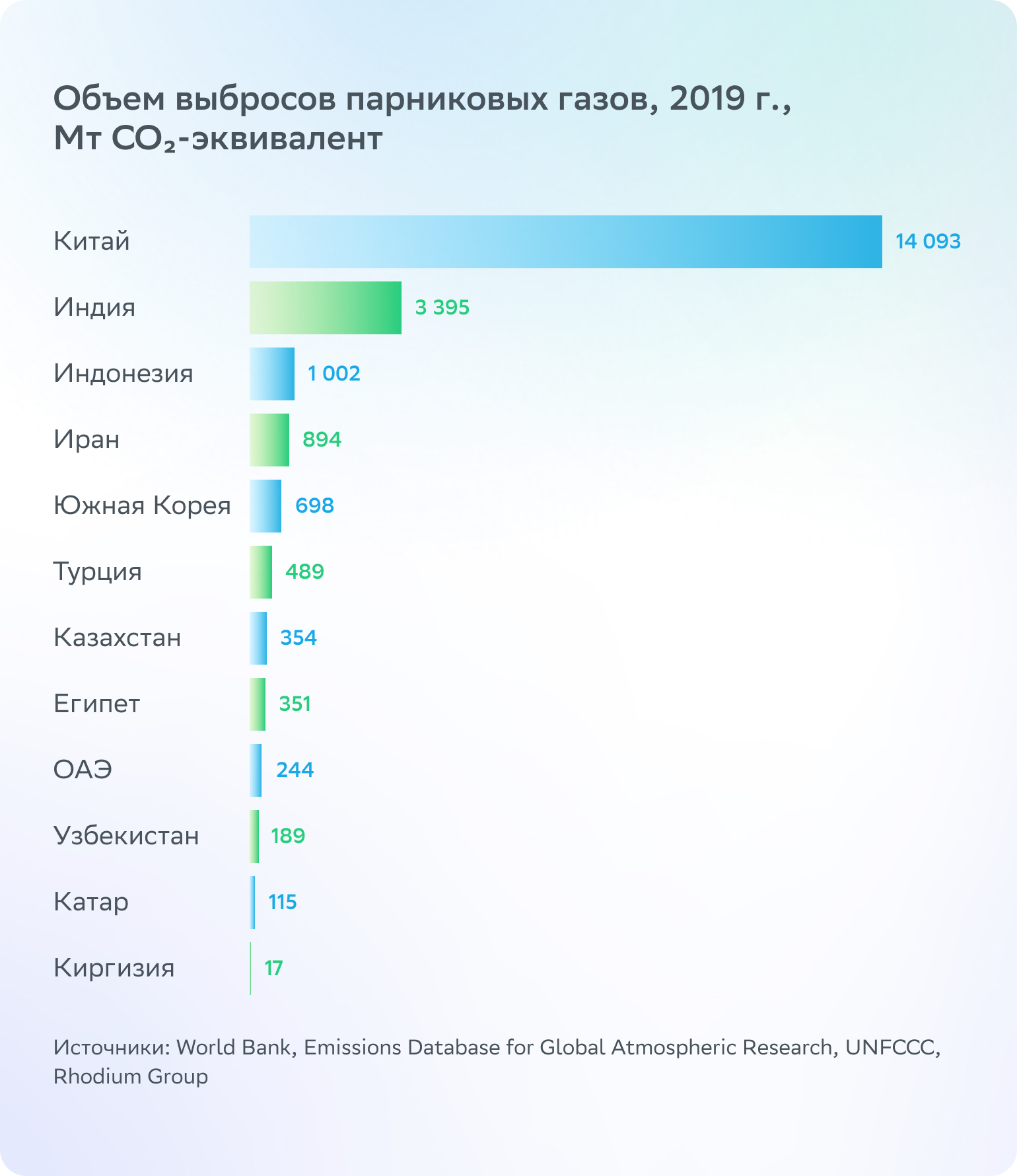

Китай — безусловный лидер по объему выбросов парниковых газов, на его долю приходится треть мировой эмиссии двуокиси углерода. Причем некоторые компании Китая выбрасывают в атмосферу больше парниковых газов, чем отдельные страны. Например, крупнейший в мире производитель стали China Baowu в 2020 году произвел больше CO2, чем Пакистан.

Значительный объем выбросов производит Индия, четвертый по величине эмитент парниковых газов после Китая, США и ЕС. Около половины первичной энергии в стране вырабатывается из угля, и этот показатель практически не изменился за последние десятилетия. В тройку крупнейших эмитентов среди рассматриваемых стран входит и Индонезия.

За последние 30 лет объемы выбросов на Ближнем Востоке, в Южной, Юго-Восточной и Центральной Азии значительно выросли. Это касается не только энергетического, промышленного и коммунального секторов, но также транспорта, сельского хозяйства и других отраслей.

Согласно данным EDGAR, наибольший прирост выбросов в энергетическом секторе наблюдается в Индонезии: с 1990 по 2020 год их количество увеличилось в 9,5 раза. По транспортной эмиссии на первом месте Китай: за 30 лет она стала выше в 9 раз. Самый крупный рост выбросов в промышленном производстве произошел в Катаре — здесь объем эмиссии вырос в 7 раз.

В странах Центральной Азии наблюдаются обратные тенденции: выбросы в энергетике с 1990 по 2020 год снизились на 5, 12 и 46% в Узбекистане, Казахстане и Киргизии соответственно.

Парижское соглашение и углеродная нейтральность

Парижское соглашение — международный договор, принятый на конференции ООН по изменению климата в 2015 году. Участники соглашения обязуются сократить выбросы парниковых газов, принимать меры по адаптации к изменению климата, развивать низкоуглеродную экономику и наладить обмен зелеными технологиями. Основная цель — не допустить повышения среднегодовой температуры на планете более чем на 2 °С от доиндустриального уровня и сделать все возможное для удержания потепления в пределах 1,5 °С в текущем столетии.

Все рассматриваемые страны подписали Парижское соглашение. ОАЭ стали первым ближневосточным государством, ратифицировавшим договор в 2016-м, за ними последовали Катар и Египет. Иран — одна из немногих стран мира, до сих пор не принявших обязательства по Парижскому соглашению. В 2021 году власти Ирана заявили, что сделают это, только если санкционное давление на страну будет ослаблено. Турция тянула дольше всех и ратифицировала договор лишь в октябре прошлого года, хотя подписала его еще в 2016-м. Напомним, что Россия подписала Парижское соглашение в 2016 году, ратифицировала — в 2019-м.

Для достижения амбициозных целей, установленных Парижским соглашением, требуется значительное сокращение глобальных выбросов парниковых газов. В связи с этим страны устанавливают сроки достижения углеродной нейтральности*. Эта государственная мера запускает процессы декарбонизации на страновом уровне.

* Углеродная нейтральность — это состояние, при котором антропогенные выбросы парниковых газов на определенной территории становятся меньше или равны поглощающей способности (природными экосистемами и с помощью технологий улавливания, использования и хранения углерода).

Россия намерена достичь углеродной нейтральности не позже 2060 года. К этому же сроку нулевых выбросов хотят добиться Китай, Индонезия и Казахстан. В некоторых странах планы более амбициозные: Арабские Эмираты, Южная Корея и Киргизия планируют стать углеродно нейтральными уже к 2050 году, Турция — к 2053-му. К середине века к нулевым выбросам хочет подобраться и Узбекистан, правда, речь идет об углеродной нейтральности лишь энергосектора.

Но есть и те, кто не ставил перед собой целей по декарбонизации. Например, в Египте вместо этого действует стратегия устойчивой энергетики, согласно которой к 2035 году страна должна получать 42% энергии из возобновляемых источников. В Иране — национальный план по борьбе с изменением климата, включенный в пятилетний план развития страны. Катар пока лишь намерен снизить объемы выбросов парниковых газов на 25% к 2030 году.

Именно планы по достижению углеродной нейтральности являются основой для создания национальных программ декарбонизации, развития углеродного регулирования и запуска различных механизмов зеленого финансирования в отдельных отраслях экономики.

Углеродное регулирование

Регуляторные инструменты принято разделять на две группы: ограничительные и рыночные. Первые представляют собой административные механизмы технического регулирования. Например, установление «потолка», то есть максимально возможного уровня выбросов для компаний в зависимости от типа и масштаба их деятельности, или же запрет на использование отдельных технологий. Вторая группа мер направлена на создание экономических стимулов для бизнеса. Их цель — подтолкнуть компании к более устойчивой деятельности и снижению углеродного следа бизнеса. К таким стимулам можно отнести системы торговли квотами на выбросы, налогообложение, штрафы для производителей «грязной» продукции и др. Каким будет функционал внедряемой системы регулирования выбросов парниковых газов, зависит от целей и задач конкретной страны.

Правительство Катара пока планирует ограничиться только запуском системы учета выбросов парниковых газов на горизонте до 2030 года. Власти Арабских Эмиратов воздействуют на эмиссию парниковых газов не «кнутом», а «пряником» — через финансовую поддержку проектов по развитию альтернативных источников энергии. В Индонезии внедрение механизма углеродного налогообложения планировалось в августе 2022 года, однако инициатива перенесена на неопределенный срок из-за растущей инфляции. При этом в 2021 году Индонезия провела пилотный проект по ограничению выбросов с участием 32 угольных электростанций — стоимость тонны выбросов парниковых газов оказалась в несколько раз ниже средней мировой цены ($2 за тонну CO2 против $34).

Среди рассматриваемых стран национальные системы торговли углеродными единицами в том или ином формате сегодня действуют лишь в Китае, Казахстане и Южной Корее.

В Индии система квотирования и торговли выбросами пока лишь готовится к запуску. Сначала ее опробуют на одном регионе (Гуджарат) и постепенно масштабируют на всю страну. Для этого будет использован опыт действующей с 2019 года в городе Сурат (также регион Гуджарат) системы торговли загрязняющими частицами (так называемыми PM, возникающими в результате автомобильных выхлопов и сжигания топлива). Китай перед вводом национальной системы торговли квотами на выбросы тоже тестировал систему торговли углеродом в отдельных регионах. Прямо сейчас по этому пути идет и Россия: 1 сентября на Сахалине стартовал эксперимент по регулированию выбросов парниковых газов.

За развитием углеродного регулирования в Китае стоит пристально наблюдать, поскольку усиливающееся климатическое давление на страну и рост собственных амбиций в области энергоперехода может подтолкнуть власти к введению трансграничного углеродного регулирования, сопоставимого с европейским CBAM. Внимания требует и разворачивающаяся климатическая политика в Турции — ассоциированном члене ЕС. В прошлом году страна представила План действий по реализации «Зеленой сделки» ЕС, он должен сблизить законодательство Турции с действующим европейским регулированием. В план, помимо борьбы с климатическими изменениями, входит развитие сферы зеленых финансов, а также создание механизма ценообразования на углеродные единицы.

ESG-ФИНАНСИРОВАНИЕ И ИНВЕСТИЦИИ

ESG-финансирование

Для развития устойчивых проектов существует несколько групп финансовых ESG-инструментов — зеленые, социальные, устойчивые и связанные с устойчивым развитием (green, social, sustainable, sustainability-linked), их вид зависит от целевого использования средств.

Декарбонизация требует трансформации самых разных секторов экономики (энергетической отрасли, транспортной сферы, промышленных процессов и др.), а также подразумевает реализацию проектов, направленных на борьбу с деградацией окружающей среды и адаптацией к изменению климата. Привлечение средств на осуществление подобных целей происходит в рамках зеленого, или климатического, финансирования, для этого используются различные финансовые инструменты (займы, страхование, управление активами, прямые инвестиции и облигации).

Объемы ESG-финансирования в рассматриваемых регионах с каждым годом растут. Так, например, ОАЭ считаются одним из лидеров ESG-повестки на Ближнем Востоке. Правительство и крупные компании разрабатывают программы и «дорожные карты» ESG-трансформации и наращивают инвестиции в устойчивые проекты. Первые зеленые облигации на Ближнем Востоке тоже были выпущены именно в ОАЭ — в 2017 году их разместил First Abu Dhabi Bank. В Азиатско-Тихоокеанском регионе по ESG-финансированию лидирует Китай. В прошлом году страна стала крупнейшим рынком климатических инвестиций за пределами Европы, обогнав США. По данным Morningstar, в 2021 году активы климатических фондов, зарегистрированных в Китае, достигли рекордного уровня $46,7 млрд, что на 149% больше, чем в 2020-м. Для сравнения: в 2021 году активы климатических фондов США выросли на 45%, до $31 млрд. В Центрально-Азиатском регионе выделяется Казахстан: недавно президент страны заявил, что в 2021 году объем рынка устойчивого финансирования в Казахстане вырос в 500 раз, превысив $250 млн.

ESG-облигации

В мировой практике финансирование экологических и социальных проектов с помощью устойчивых облигаций стало широко распространяться с 2014 года. В последнее время наблюдается тенденция к резкому расширению этого рынка. В 2021 году, по оценкам международного рейтингового агентства Moody’s, мировой выпуск ESG-облигаций достиг $992 млрд, это превышает значение 2020 года на 64%. Также, по данным CBI, в 2021 году более 25% выпуска всех зеленых облигаций пришлось на рынок Азиатско-Тихоокеанского региона. Их доля по итогам второго квартала 2022 года увеличилась до 35% мирового выпуска.

ESG-инвестиции

Биржи играют большую роль в развитии системы зеленого финансирования и инвестиций. Создание секторов устойчивого развития позволяет эффективнее продвигать эмитентов и инвесторов с целевым характером инвестиций и помогает привлекать дополнительное финансирование в ESG-проекты. Биржевые индексы, в свою очередь, выступают индикаторами результативности деятельности компаний в сфере устойчивого развития.

ESG-фонд — один из видов биржевых инвестиционных фондов (ETF). Как и классический ETF, этот инвестиционный фонд включает в себя ценные бумаги нескольких десятков эмитентов, однако фокусируется он на компаниях — лидерах ESG-повестки. Также существуют отдельные фонды, которые специализируются на акциях компаний, работающих в сфере ВИЭ и низкоуглеродных технологий.

Исследователи отмечают значительный рост инвестиций в ESG в Индонезии: на конец 2020 года под управлением 14 «ответственных» фондов находились активы на сумму $203 млн. Хорошо себя чувствуют и индийские ESG-фонды, даже в период пандемии они показали достаточно высокую доходность. По количеству ESG ETF в рассматриваемом регионе лидирует Китай — здесь насчитывается 152 фонда. Приток средств в них в 2021 году составил $11,3 млрд, почти в два раза превышая показатель 2020 года. В ОАЭ действует лишь один классический ESG-фонд (iShares MSCI UAE ETF), это объясняется тем, что в стране существуют десятки шариатских ETF, принципы которых пересекаются с логикой ESG. В Иране, Катаре, Казахстане, Киргизии, Узбекистане и Турции ESG-фондов нет.

ESG-РЕГУЛИРОВАНИЕ

ESG-регулирование — обширное понятие, включающее в себя не только экологическое и трудовое законодательство, регламенты и требования в области корпоративного управления, защиты прав человека, климата, но и рекомендации бизнесу по раскрытию информации об устойчивом развитии.

Зеленая таксономия

Недостаточная ясность по поводу того, какие виды деятельности или активы можно считать устойчивыми, создает препятствия для масштабного внедрения механизмов зеленого финансирования. Поэтому страны разрабатывают таксономии — наборы критериев, которые помогают определить, насколько тот или иной проект, компания или финансовый инструмент соответствует ESG-повестке. Собственные зеленые таксономии есть в половине рассматриваемых стран, о них мы будем рассказывать подробнее в серии материалов на «РБК Трендах», посвященных каждому макрорегиону в отдельности. В Катаре, Иране, Египте, ОАЭ, Узбекистане и Киргизии подобные системы ESG-критериев пока отсутствуют.

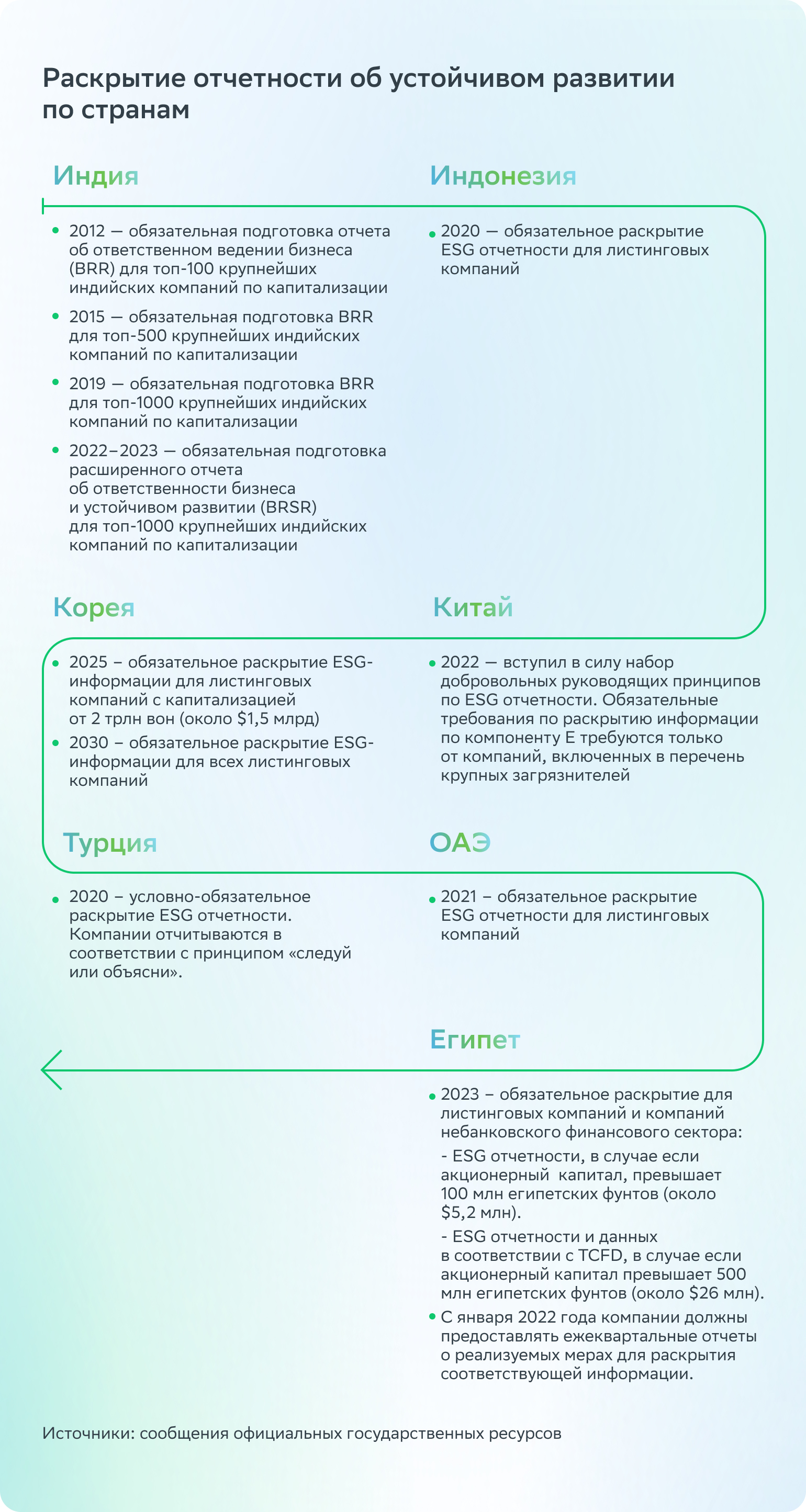

Раскрытие отчетности об устойчивом развитии

В Иране, Казахстане, Узбекистане, Киргизии и Катаре предоставление ESG-отчетности пока не обязательно.

Ответственное ведение бизнеса

Помимо требований к отчетности и ограничений на выбросы парниковых газов, для компаний существуют рекомендации по устойчивому ведению деятельности. Один из документов, устанавливающих подобные правила поведения, — «Руководящие принципы Организации экономического сотрудничества и развития (ОЭСР) для многонациональных предприятий».

«Руководящие принципы» — один из документов, входящих в состав Декларации о международных инвестициях и многонациональных предприятиях 1976 года. В настоящий момент «Руководящие принципы» подписали 50 государств, 12 из которых не являются членами ОЭСР. Из рассматриваемых стран к инструменту уже присоединились Египет, Казахстан, Южная Корея и Турция. Россия этот стандарт пока не приняла.

Понятие многонационального предприятия не разграничивает компании по их структуре или размеру, поэтому «Руководящие принципы» также применимы к субъектам малого и среднего предпринимательства. В системе классификации устойчивых видов экономической деятельности ЕС (таксономия ЕС) стандарт используется наряду с «Руководящими принципами» предпринимательской деятельности в аспекте прав человека — как минимальные критерии безопасности проектов (minimum safeguards).

В свою очередь, Индия в 2019 году утвердила собственные руководящие принципы ответственного ведения бизнеса (NGRBC). Эти рекомендации применимы и к крупным компаниям, и к субъектам малого и среднего предпринимательства. После утверждения NGRBC изменились и правила отчетности: с 2022/23 финансового года топ-1000 крупнейших индийских компаний по рыночной капитализации обязаны предоставлять расширенный отчет об ответственности бизнеса и устойчивом развитии, учитывающий в том числе NGRBC.

Заключение

ESG-повестка активно развивается во всех регионах, в каждой стране уже существуют те или иные инициативы, стандарты и механизмы, помогающие как отдельным компаниям, так и целым государствам становиться более устойчивыми.

В рассматриваемых регионах потребности в финансировании ESG-проектов многократно выше по сравнению с Европой. Поэтому в развивающихся странах Азиатского региона и Ближнего Востока можно ожидать быстрое развитие необходимого регулирования и создания возможностей для привлечения финансирования. Для российских компаний и инвесторов это может стать окном возможностей. Углубление понимания ESG-требований и особенностей рынков, а также интеграция этих аспектов в деятельность отечественных компаний могут помочь в процессах выхода на рынки стран региона, установлении сотрудничества, обеспечат более продуктивное взаимодействие с зарубежным бизнесом и регуляторами.

Узнать подробнее об участниках рынка ESG-финансов и стратегических документах в области устойчивого развития в конкретной стране, о развитии электротранспорта, водородной и возобновляемой энергетики можно в материалах Сбера.

Источник: https://esg-sber-world.rbc.ru/?utm_source=rbc&utm_medium=main&utm_campaign=sbesg22f-r-veiledning-m